La data del 01 Luglio 2022 segna la fine del modello “esterometro”, adempimento a cadenza trimestrale contenente i dati relativi alle operazioni attive e passive concluse con soggetti esteri, la cui abolizione rende contestualmente obbligatoria l’adozione di nuove modalità per la trasmissione telematica di tali dati all’Agenzia delle Entrate e ciò avverrà per il tramite di files xml spediti mediante il medesimo canale della fatturazione elettronica (SDI).

Diviene pertanto obbligatorio:

- Emettere la fattura elettronica nei confronti di clienti esteri;

- Emettere la fattura elettronica nei confronti degli operatori residenti a San Marino;

- Emettere documento elettronico per l’integrazione/autofatturazione delle fatture ricevute da fornitori esteri (c.d. REVERSE CHARGE ESTERNO).

EMISSIONE DELLA FATTURA ELETTRONICA VERSO CLIENTI ESTERI

Se fino al 30 giugno 2022 la fatturazione delle operazioni attive nei confronti di controparti non residenti poteva continuare ad avvenire indifferentemente con modalità cartacea o elettronica, a far data dal 01 Luglio 2022 la modalità elettronica diviene l’unica ammessa.

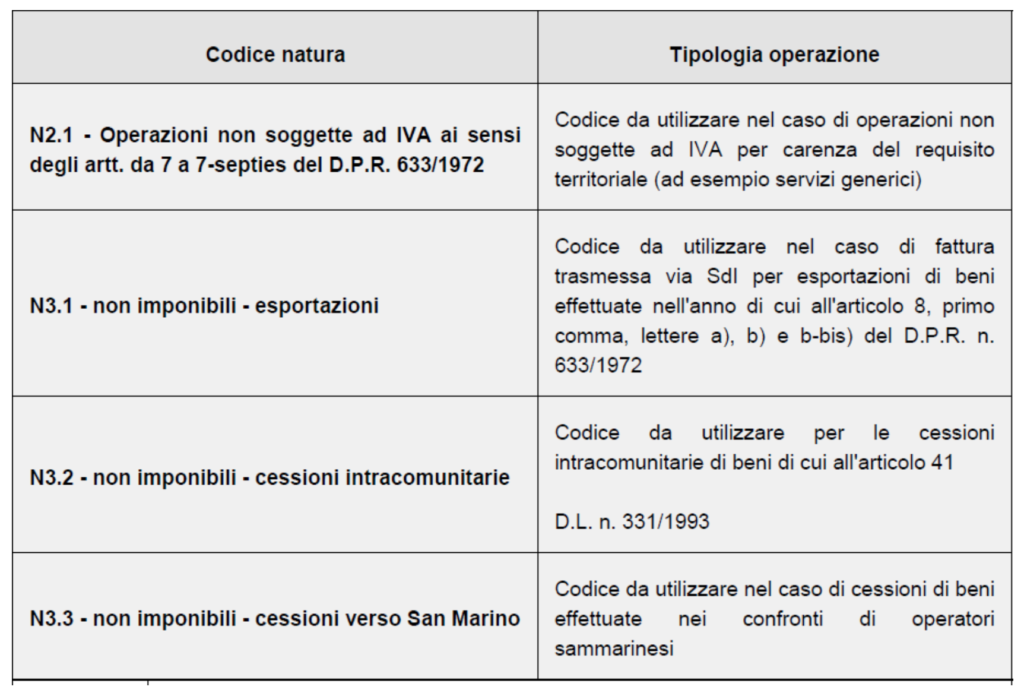

Dal punto di vista operativo la gestione di tali fatture è quindi equiparata alla fatturazione delle operazioni interne e avviene mediante l’invio allo SDI, con le ordinarie tempistiche già (12 giorni per le fatture immediate, 15 giorni per le differite), di un file xml predisposto con gli ordinari codici documento (TD01/TD24..) indicando tuttavia come codice destinatario “XXXXXXX”. La natura dell’operazione va correttamente individuata sulla base dell’operazione sottostante. La tabella che segue individua i codici da utilizzare per le operazioni più ricorrenti.

L’invio allo SDI delle fatture estere permette di adempiere esclusivamente agli obblighi di comunicazione richiesti dall’Agenzia delle Entrate e renderà di fatto superfluo l’invio del modello esterometro già prima del termine del 01 Luglio 2022; tuttavia si rende sempre necessario l’invio del documento cartaceo al cliente estero con le tradizionali modalità (mail, posta ordinaria…).

Per molti operatori questa non costituisce una vera novità, avendo essi optato, sin dagli esordi della fatturazione elettronica, per l’invio allo SDI indifferentemente delle fatture destinate agli operatori nazionali che agli operatori UE ed ExtraUE. Per questi soggetti non vi è alcun cambiamento rispetto alle abitudini già consolidate.

EMISSIONE DELLA FATTURA ELETTRONICA VERSO OPERATORI DI SAN MARINO

La data del 01 Luglio 2021 introduce anche l’obbligo di emissione della fattura elettronica nei confronti degli operatori residenti nello stato di San Marino. Era già possibile, anche precedentemente, emettere facoltativamente e-fattura in luogo della fattura cartacea nei confronti dei propri clienti sammarinesi, tuttavia dal 01 Luglio la modalità elettronica è l’unica ammessa.

Operativamente l’emissione di questa tipologia di documento avviene adottando alcuni particolari accorgimenti: va indicato il numero identificativo del cessionario sammarinese (5 numeri preceduti al prefisso SM), nel campo natura operazione andrà esposto il codice N.3.3 (operazione non imponibile -cessioni verso San Marino) ed infine il campo codice destinatario va compilato indicando il codice “2R4GTO8” che è l’unico valido per tutti gli operatori residenti a San Marino.

Si segnala specularmente che, anche le fatture di acquisto da fornitori di San Marino, verranno recapitate tramite SDI.

ACQUISTI DA SOGGETTI NON STABILITI IN ITALIA – REVERSE CHARGE ESTERNO

La novità più importante e impattante dal punto di vista amministrativo è costituita dal trattamento delle operazioni di acquisto di beni e servizi da soggetti non stabiliti nel territorio nazionale.

In questi casi l’assolvimento dell’IVA da parte del soggetto italiano avviene mediante il meccanismo dell’inversione contabile (c.d. reverse charge esterno) che si realizza alternativamente mediante le procedure di integrazione oppure di emissione dell’autofattura a seconda delle operazioni che di volta in volta si configurano:

A. Integrazione del documento di acquisto nel caso di:

- Acquisto intracomunitario di beni

- Acquisto di beni da fornitore UE identificato ai fini Iva in Italia

- Prestazioni di servizi ricevute da soggetti UE

B. Emissione dell’autofattura nel caso di:

- Operazioni passive poste in essere con controparte stabilita in un paese Extra UE

Sempre dal 01 Luglio 2022, complice la già citata abolizione del modello “esterometro”, i dati relativi alle operazioni di cui sopra vanno comunicate trasmettendo tramite il canale SDI i file xml predisposti utilizzando gli appositi codici TD17, TD18, TD19. L’operatore che riceva la fattura dal fornitore estero in formato cartaceo deve quindi preoccuparsi di emettere con il proprio software di fatturazione elettronica un documento recante uno dei codici sopra elencati e più precisamente:

- TD17 – Integrazione/Autofattura per acquisto servizi dall’estero da soggetto UE o Extra-UE

- TD18 – Integrazione per acquisto di beni da soggetto UE (acquisto intracomunitario)

- TD19 – Integrazione/Autofattura per acquisto di beni già in Italia da soggetti UE o Extra-UE

Le operazioni documentate da bolla doganale sono escluse da tali obblighi di integrazione/autofatturazione

0 commenti